CÁCH HẠCH TOÁN_

TÀI KHOẢN 335-CHI PHÍ PHẢI TRẢ

_SAO CHO ĐÚNG

Hạch toán chi phí phải trả trên tài khoản 335 là một phần quan trọng trong công tác kế toán, giúp doanh nghiệp ghi nhận các nghĩa vụ tài chính chưa thực hiện thanh toán nhưng đã phát sinh trong kỳ. Việc hiểu rõ các quy định liên quan về tài khoản này, cũng như hạch toán đúng đắn đối với khoản mục chi phí không chỉ đảm bảo tính chính xác trong Báo cáo tài chính mà còn hỗ trợ quản lý chi phí hiệu quả, đáp ứng các yêu cầu pháp lý và kế toán.”

NỘI DUNG

BÀI VIẾT

01

Tài khoản 335 – Chi phí phải trả là gì?

02

Nguyên tắc kế toán tài khoản 335 – Chi phí phải trả và một số lưu ý quan trọng

03

Kết cấu và nội dung phản ánh của tài khoản 335

04

Phương pháp hạch toán kế toán một số nghiệp vụ kinh tế phát sinh chủ yếu

01

TÀI KHOẢN 335 –

CHI PHÍ PHẢI TRẢ

LÀ GÌ?

Căn cứ theo Thông tư 200/2014/TT-BTC có hiệu lực từ ngày 1/1/2015. Thông

tư này thay thế cho Chế độ kế toán doanh nghiệp ban hành theo Quyết định

số 15/2006/QĐ-BTC ngày 20/3/2006 của Bộ trưởng Bộ Tài chính và Thông tư

số 244/2009/TT-BTC ngày 31/12/2009 của Bộ Tài chính.

Tài khoản này dùng để phản ánh các khoản phải trả cho hàng hóa, dịch vụ đã nhận được từ người bán hoặc đã cung cấp cho người mua trong kỳ báo cáo nhưng thực tế chưa chi trả do chưa có hóa đơn hoặc chưa đủ hồ sơ, tài liệu kế toán, được ghi nhận vào chi phí sản xuất, kinh doanh của kỳ báo cáo.

Ngoài ra, Tài khoản này còn phản ánh cả các khoản chi phí, như:

– Các khoản phải trả cho người lao động trong kỳ: phải trả về tiền lương nghỉ phép

– Các khoản chi phí sản xuất, kinh doanh của kỳ báo cáo phải trích trước, như:

• Chi phí trong thời gian doanh nghiệp ngừng sản xuất theo mùa, vụ có thể xây dựng được kế hoạch ngừng sản xuất.Kế toán tiến hành tính trước và hạch toán vào chi phí sản xuất, kinh doanh trong kỳ những chi phí sẽ phải chi trong thời gian ngừng sản xuất, kinh doanh.

• Trích trước chi phí lãi tiền vay phải trả trong trường hợp vay trả lãi sau, lãi trái phiếu trả sau (khi trái phiếu đáo hạn).

• Trích trước chi phí để tạm tính giá vốn hàng hóa, thành phẩm bất động sản đã bán.

02

NGUYÊN TẮC KẾ TOÁN

TÀI KHOẢN 335

– CHI PHÍ PHẢI TRẢ

Để trình bày đúng đắn trong BCTC phù hợp với bản chất của từng khoản mục, kế toán cần phải phân biệt biệt các khoản chi phí khi ghi nhận, về bản chất của tài khoản 335 đươc quy định như sau:

• Các khoản chi phí phải trả là nghĩa vụ nợ hiện tại chắc chắn về thời gian phải thanh toán;

• Các khoản chi phí phải trả xác định được chắc chắn số sẽ phải trả;

• Trên Báo cáo tài chính,chi phí phải trả là một phần của các khoản phải trả thương mại hoặc phải trả khác.

• Việc hạch toán các khoản chi phí phải trả vào chi phí sản xuất, kinh doanh trong kỳ phải thực hiện theo nguyên tắc phù hợp giữa doanh thu và chi phí phát sinh trong kỳ.

* Một số Lưu ý trong nguyên tắc kế toán được quy định cần tuân thủ khi hạch toán:

• Các khoản trích trước không được phản ánh vào tài khoản 335 mà được phản ánh là dự phòng phải trả, như sau:

• Chi phí sửa chữa lớn của những TSCĐ đặc thù do việc sửa chữa lớn có tính chu kỳ, doanh nghiệp được phép trích trước chi phí sửa chữa cho năm kế hoạch hoặc một số năm tiếp theo;

• Dự phòng bảo hành sản phẩm, hàng hoá, công trình xây dựng, tái cơ cấu;

• Các khoản dự phòng phải trả khác (quy định trong TK 352).

– Việc trích trước chi phí để tạm tính giá vốn sản phẩm, hàng hóa bất động sản trong kỳ , doanh nghiệp còn phải tuân thủ thêm các nguyên tắc:

• Đối với các khoản chi phí đã có trong dự toán đầu tư, xây dựng nhưng chưa có đủ hồ sơ, tài liệu để nghiệm thu khối lượng và phải thuyết minh chi tiết về lý do, nội dung chi phí trích trước cho từng hạng mục công trình.

• Phần hàng hóa bất động sản đã hoàn thành, được xác định là đã bán trong kỳ và đủ tiêu chuẩn ghi nhận doanh thu.

• Số chi phí trích trước được tạm tính và số chi phí thực tế phát sinh được ghi nhận vào giá vốn hàng bán phải đảm bảo tương ứng với định mức giá vốn tính theo tổng chi phí dự toán của phần hàng hóa bất động sản được xác định là đã bán (được xác định theo diện tích).

– Việc xác định chi phí lãi vay được vốn hóa phải tuân thủ Chuẩn mực kế toán “Chi phí đi vay”. Một số trường hợp cụ thể như sau:

• Đối với khoản vay riêng phục vụ việc xây dựng TSCĐ, BĐSĐT, lãi vay được vốn hóa kể cả khi thời gian xây dựng < 12 tháng;

• Đối với Nhà thầu: không vốn hóa lãi vay khi đi vay để phục vụ việc thi công, xây dựng công trình, tài sản cho khách hàng, kể cả trường hợp đối với khoản vay riêng, ví dụ: Nhà thầu xây lắp vay tiền để thi công xây dựng công trình cho khách hàng, …

* Một số nguyên tắc quan trọng khác:

• Việc trích trước vào chi phí sản xuất, kinh doanh trong kỳ phải được tính toán một cách chặt chẽ (lập dự toán chi phí và phê duyệt của cấp có thẩm quyền ), đồng thời phải có bằng chứng họp lý, tin cậy. Nghiêm cấm việc trích trước vào chi phí những nội dung không được tính vào chi phí sản xuất, kinh doanh.

• Các khoản chi phí phải trả phải được quyết toán với số chi phí thực tế phát sinh, số chênh lệch giữa số trích trước và chi phí thực tế phải được hoàn nhập.

• Những khoản chi phí trích trước chưa sử dụng cuối năm phải giải trình trong bản thuyết minh Báo cáo tài chính.

Bằng cách áp dụng chính xác các nguyên tắc hạch toán của tài khoản 335, doanh nghiệp có thể kiểm soát dòng tiền hiệu quả, đảm bảo các chi phí được ghi nhận đúng kỳ và giảm thiểu rủi ro tài chính.

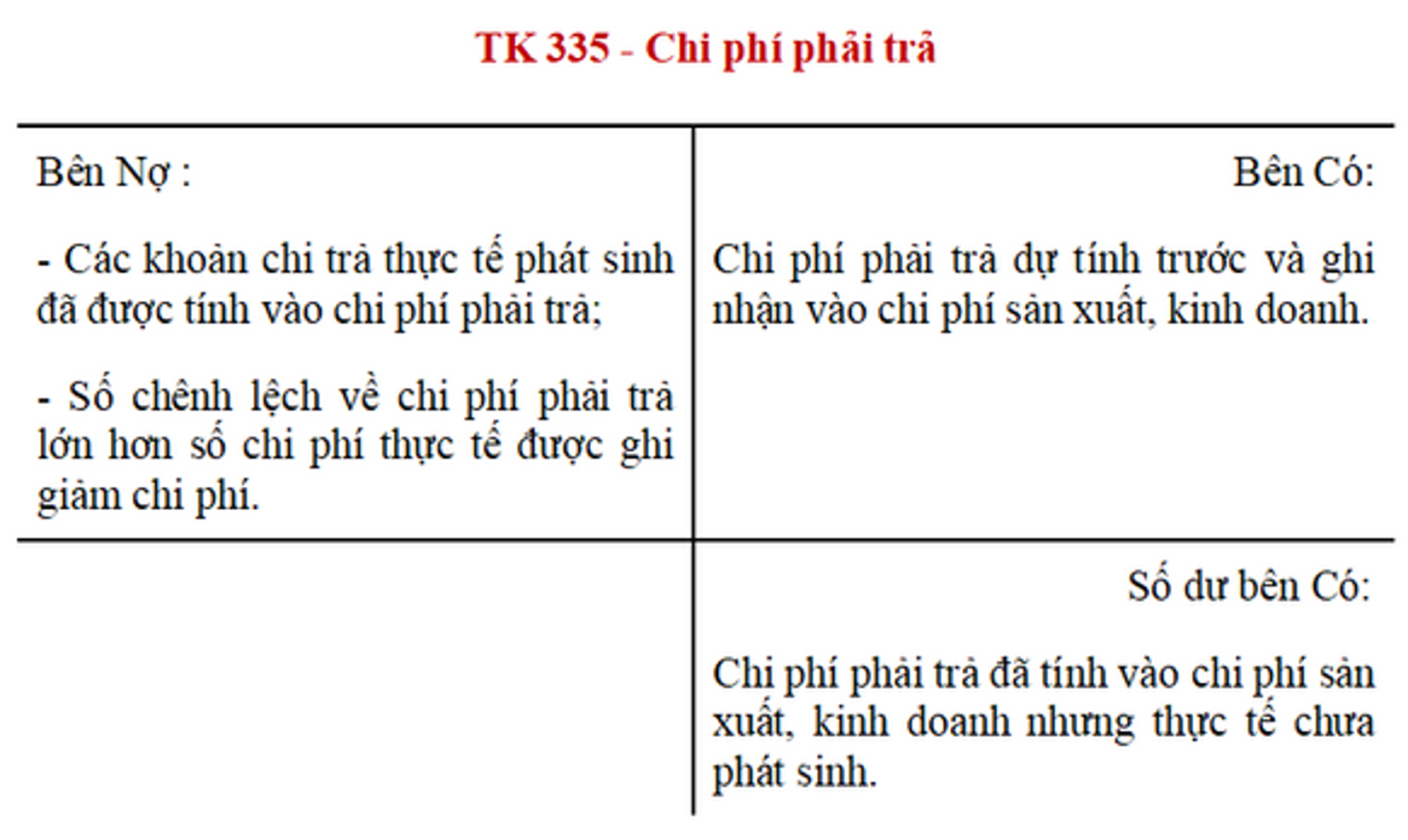

KẾT CẤU VÀ

NỘI DUNG PHẢN ÁNH

CỦA TÀI KHOẢN 335

03

04

PHƯƠNG PHÁP HẠCH

TOÁN KẾ TOÁN MỘT

SỐ NGHIỆP VỤ KINH TẾ

PHÁT SINH CHỦ YẾU

a) Trích trước vào chi phí về tiền lương nghỉ phép của công nhân sản xuất, ghi:

Nợ TK 622 – Chi phí nhân công trực tiếp

Có TK 335 – Chi phí phải trả

b) Khi tính tiền lương nghỉ phép thực tế phải trả cho công nhân sản xuất, nếu số trích trước lớn hơn số thực tế phải trả, ghi:

Nợ TK 335 – Chi phí phải trả (số đã trích trước)

Có TK 622 – Chi phí nhân công trực tiếp

b) Khi tính tiền lương nghỉ phép thực tế phải trả cho công nhân sản xuất, nếu số trích trước lớn hơn số thực tế phải trả, ghi:

Nợ TK 335 – Chi phí phải trả (số đã trích trước)

Có TK 622 – Chi phí nhân công trực tiếp.

c) Trích trước vào chi phí sản xuất, kinh doanh số chi sửa chữa TSCĐ phát sinh trong kỳ mà nhà thầu đã thực hiện nhưng chưa nghiệm thu, xuất hóa đơn, ghi:

Nợ các TK 241, 623, 627, 641, 642

Có TK 335 – Chi phí phải trả.

d) Khi công việc sửa chữa TSCĐ hoàn thành, bàn giao đưa vào sử dụng, nếu số trích trước cao hơn chi phí thực tế phát sinh, ghi:

Nợ TK 335 – Chi phí phải trả (số đã trích trước lớn hơn chi phí phát sinh)

Có các TK 241, 623, 627, 641, 642.

đ) Trích trước vào chi phí sản xuất, kinh doanh những chi phí dự tính phải chi trong thời gian ngừng việc theo thời vụ, hoặc ngừng việc theo kế hoạch, ghi:

Nợ TK 623 – Chi phí sử dụng máy thi công

Nợ TK 627 – Chi phí sản xuất chung

Có TK 335 – Chi phí phải trả.

e) Chi phí thực tế phát sinh liên quan đến các khoản chi phí trích trước, ghi:

Nợ các TK 623, 627 (nếu số phát sinh lớn hơn số trích trước)

Nợ TK 335 – Chi phí phải trả (số đã trích trước)

Nợ TK 133 – Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112, 152, 153, 331, 334

Có các TK 623, 627 (nếu số phát sinh nhỏ hơn số trích trước).

g) Trường hợp lãi vay trả sau, cuối kỳ tính lãi tiền vay phải trả trong kỳ, ghi:

Nợ TK 635 – Chi phí tài chính (lãi tiền vay vốn sản xuất, kinh doanh)

Nợ các TK 627, 241 (lãi vay được vốn hóa)

Có TK 335 – Chi phí phải trả

h) Trường hợp doanh nghiệp phát hành trái phiếu theo mệnh giá, nếu trả lãi sau (khi trái phiếu đáo hạn), từng kỳ doanh nghiệp phải tính trước chi phí lãi vay phải trả trong kỳ vào chi phí sản xuất, kinh doanh hoặc vốn hoá, ghi:

Nợ các TK 627, 241 (lãi vay được vốn hóa)

Nợ TK 635 – Chi phí tài chính (nếu lãi vay tính vào chi phí tài chính)

Có TK 335 – Chi phí phải trả (phần lãi trái phiếu phải trả trong kỳ).

Cuối thời hạn của trái phiếu, doanh nghiệp thanh toán gốc và lãi trái phiếu cho người mua trái phiếu, ghi:

Nợ TK 335 – Chi phí phải trả (tổng số tiền lãi trái phiếu)

Nợ TK 34311 – Mệnh giá

Có các TK 111, 112,…

i) Trường hợp doanh nghiệp phát hành trái phiếu có chiết khấu, nếu trả lãi sau (khi trái phiếu đáo hạn), từng kỳ doanh nghiệp phải tính trước chi phí lãi vay phải trả trong kỳ vào chi phí sản xuất, kinh doanh hoặc vốn hoá, ghi:

Nợ các TK 627, 241 (lãi vay được vốn hóa)

Nợ TK 635 – Chi phí tài chính (nếu lãi vay tính vào chi phí tài chính)

Có TK 335 – Chi phí phải trả (phần lãi trái phiếu phải trả trong kỳ)

Có TK 34312 – Chiết khấu trái phiếu (số phân bổ trong kỳ).

Cuối thời hạn của trái phiếu, doanh nghiệp thanh toán gốc và lãi trái phiếu cho người mua trái phiếu, ghi:

Nợ TK 335 – Chi phí phải trả (tổng số tiền lãi trái phiếu)

Nợ TK 34311 – Mệnh giá

Có các TK 111, 112,…

k) Trường hợp doanh nghiệp phát hành trái phiếu có phụ trội, nếu trả lãi sau (khi trái phiếu đáo hạn), từng kỳ doanh nghiệp phải tính trước chi phí lãi vay phải trả trong kỳ vào chi phí sản xuất, kinh doanh hoặc vốn hoá, ghi:

Nợ các TK 627, 241 (lãi vay được vốn hóa)

Nợ TK 635 – Chi phí tài chính (nếu lãi vay tính vào chi phí tài chính)

Có TK 335 – Chi phí phải trả (phần lãi trái phiếu phải trả trong kỳ).

Cuối thời hạn của trái phiếu, doanh nghiệp thanh toán gốc và lãi trái phiếu cho người mua trái phiếu, ghi:

Nợ TK 335 – Chi phí phải trả (tổng số tiền lãi trái phiếu)

Nợ TK 34311 – Mệnh giá

Có các TK 111, 112,…

l) Đối với doanh nghiệp 100% vốn Nhà nước khi chuyển thành công ty cổ phần:

– Đối với các khoản nợ vay Ngân hàng thương mại và Ngân hàng Phát triển Việt Nam đã quá hạn nhưng do doanh nghiệp bị lỗ, không còn vốn nhà nước, không thanh toán được, doanh nghiệp cổ phần hóa phải làm các thủ tục, hồ sơ đề nghị khoanh nợ, giãn nợ, xoá nợ lãi vay ngân hàng theo quy định của pháp luật hiện hành. Khi có quyết định xoá nợ lãi vay, ghi:

Nợ TK 335 – Chi phí phải trả (lãi vay được xoá)

Có TK 421 – Lợi nhuận sau thuế chưa phân phối (phần lãi vay đã hạch toán vào chi phí các kỳ trước nay được xoá)

Có TK 635 – Chi phí tài chính (phần lãi vay đã hạch toán vào chi phí tài chính trong kỳ này).

– Trong trường hợp thời gian tính từ ngày hết hạn nhà đầu tư nộp tiền mua cổ phần đến thời điểm công ty được cấp Giấy chứng nhận đăng ký doanh nghiệp trên 3 tháng thì doanh nghiệp được tính lãi vay để trả cho các nhà đầu tư:

+ Ghi nhận lãi vay phải trả, ghi:

Nợ TK 635 – Chi phí tài chính

Có TK 335 – Chi phí phải trả.

+ Khi trả tiền cho các nhà đầu tư, ghi:

Nợ TK 335 – Chi phí phải trả

Có các TK 111, 112.

m) Kế toán khoản chi phí trích trước để tạm tính giá vốn sản phẩm, hàng hóa bất động sản được xác định là đã bán.

– Khi trích trước chi phí để tạm tính giá vốn hàng hóa bất động sản đã bán trong kỳ, ghi:

Nợ TK 632 – Giá vốn hàng bán

Có TK 335 – Chi phí phải trả.

– Các chi phí đầu tư, xây dựng thực tế phát sinh đã có đủ hồ sơ tài liệu và được nghiệm thu được tập hợp để tính chi phí đầu tư xây dựng bất động sản, ghi:

Nợ TK 154 – Chi phí sản xuất, kinh doanh dở dang

Nợ TK 133 – Thuế GTGT được khấu trừ

Có các tài khoản liên quan.

– Khi các khoản chi phí trích trước đã có đủ hồ sơ, tài liệu chứng minh là đã thực tế phát sinh, kế toán ghi giảm khoản chi phí trích trước và ghi giảm chi phí sản xuất, kinh doanh dở dang, ghi:

Nợ TK 335- Chi phí phải trả

Có TK 154- Chi phí sản xuất, kinh doanh dở dang.

– Khi toàn bộ dự án bất động sản hoàn thành, kế toán phải quyết toán và ghi giảm số dư khoản chi phí trích trước còn lại, ghi:

Nợ TK 335- Chi phí phải trả

Có TK 154- Chi phí sản xuất, kinh doanh dở dang

Có TK 632- Giá vốn hàng bán (phần chênh lệch giữa số chi phí trích trước còn lại cao hơn chi phí thực tế phát sinh).

Công ty TNHH Kiểm toán IFRS

Công ty cung cấp đa dạng các dịch vụ như kiểm toán báo cáo tài chính, tư vấn thuế, dịch vụ kế toán và dịch vụ thẩm định giá với những chuyên gia hàng đầu làm việc tại các Công ty kiểm toán lớn, các tập đoàn đa quốc gia